【深度拆解】1.8%极限利率背后:神木国资如何重构西北债市定价逻辑

2026年4月8日,债券市场见证了一个历史性时刻。神木市国有资本投资运营集团发行的「26神木国资MTN001」,票面利率锁定1.80%,刷新西北地区同期限、同规模公募信用债最低纪录。全场申购总量101.2亿元,认购倍数6.75倍。

这不是偶然。这是一场关于资源型城市信用重估的系统性逻辑验证。

财务数据的AB面:表象困境与底层支撑

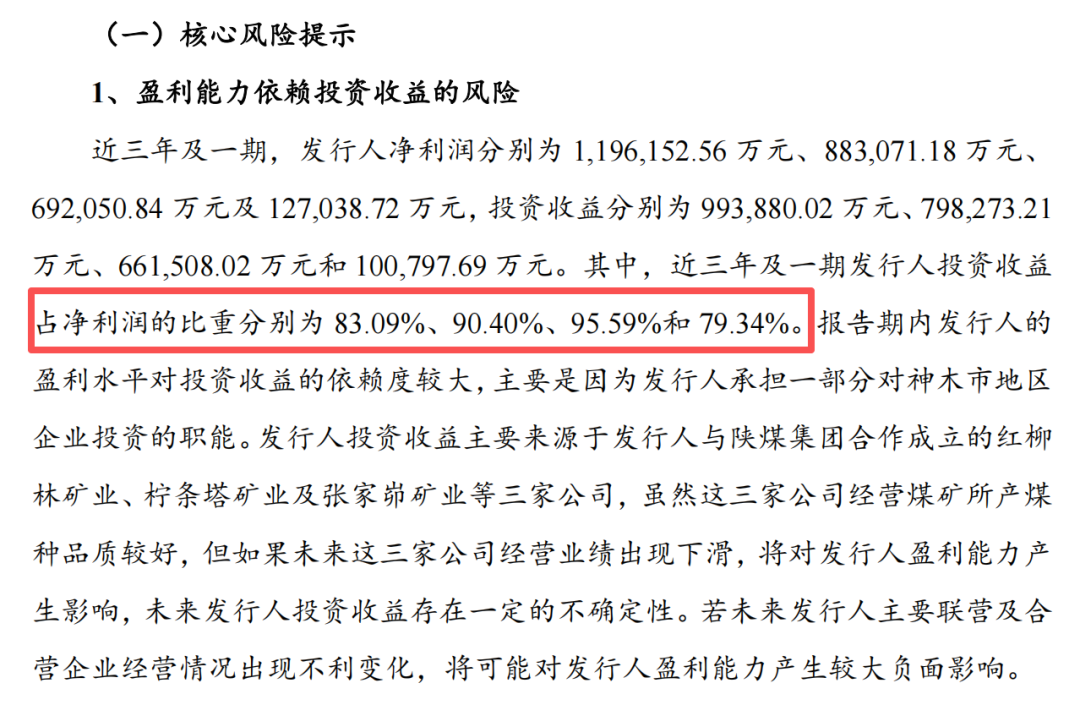

先看风险面。根据募集说明书,神木国资集团的煤炭业务收入占比长期超过80%,毛利率从56%下降至30%。2025年前三季度,营收同比下降45.86%,净利润下降34.77%。投资收益占净利润比例从2022年的83.09%攀升至2024年的95.59%。委托贷款逾期超5亿元,对外担保余额24.68亿元。

这些数据摆在面前,任何传统城投分析框架都会给出「高风险」标签。但市场给出了截然相反的答案。为什么?

资源禀赋的底层逻辑:老天爷赏的饭

神木是中国最特殊的县级经济体之一。这里拥有全国最大的优质动力煤田,煤炭储量与产量极高。「十四五」期间,榆林市煤炭产量突破6亿吨,经济总量连续跨越5000亿、6000亿、7000亿三个台阶。神木作为核心产煤区,贡献了举足轻重的力量。

关键点在于:这种资源禀赋意味着什么?意味着资源储量确定,成本优势明显,现金流在周期中具备「韧性」。煤价波动时,神木国资只是「多与少」的区别,不存在「有没有」的问题。

这不是普通城投能拥有的护城河。全国百强县常年前列,财政高度依赖能源,财力堪比中等规模地级市,这才是神木国资被定价到1.80%的真正底气。

AAA评级的价值锚定:西北首家县市级

2025年8月,神木国资集团获得中证鹏元AAA主体信用评级,成为西北、西南及华北地区县市级首家获此殊荣的国资平台。截至2025年底,集团总资产820亿元,净资产575亿元,净资产率高达70%,拥有子公司37家。

AAA评级的意义不仅是荣誉,更是资本市场的「通行证」。它意味着机构投资者的准入门槛被跨越,意味着银行、基金、券商等主流投资机构的悉数入场。

债务结构优化的精妙操作

1.80%的资金用来做什么?募集说明书明确:全部用于偿还发行人有息负债。截至2025年9月末,发行人有息债务余额105.33亿元。

这是一道简单的数学题。用1.80%的低成本资金置换2022年发行的「22神木国资MTN001」(票面利率3.40%),利差1.6个百分点,期限5年,每亿元节省财务费用约800万元。15亿元规模,累计节省利息支出过亿。

这不仅是财务费用的降低,更是债务久期的拉长和现金流韧性的增强。

信用定价范式的转移信号

神木国资这笔债的意义远超出融资本身。它揭示了一个重要转变:在中国债市,信用定价正在从「看企业」转向「看结构」。

这个结构包括:城市资源禀赋、政府信用隐含、评级体系门槛、资金配置逻辑。当资源禀赋、真实经济基本面与市场化治理深度结合,区域边界就不再是信用定价的桎梏。

神木国资的路径具备可复制性:依托自然资源完成原始积累,通过股权投资绑定核心资产形成稳定利润,以稳定利润为背书在公开市场获取低成本资金,最后反哺地方实体经济与新兴产业。

当然,隐忧始终存在。煤炭价格周期性波动、联营企业经营风险、地方财政收入扰动……这些都是需要持续关注的变量。但至少在当下这个时间节点,神木用1.8%的利率证明了一个硬道理:信用分层时代,最硬的逻辑,永远是好资产。