参半IPO的技术解剖:流量算法的终局与消费品公司的估值重构

2018年,深圳一家名为小阔的科技公司在口腔护理赛道悄然成立。彼时无人预料,这家以轻资产模式运行的企业,会在七年后以24.99亿元年营收叩响港交所大门。

时间拨回2021年。新消费融资最狂热的年份,小阔科技平均每四个月到账近5000万元。字节跳动、华兴新经济基金、梅花创投等机构蜂拥而至,三年间将公司估值从4000万元推升至18.72亿元,翻了46.8倍。这是流量红利与资本杠杆共同作用的结果,也是一代新消费品牌的典型生长路径。

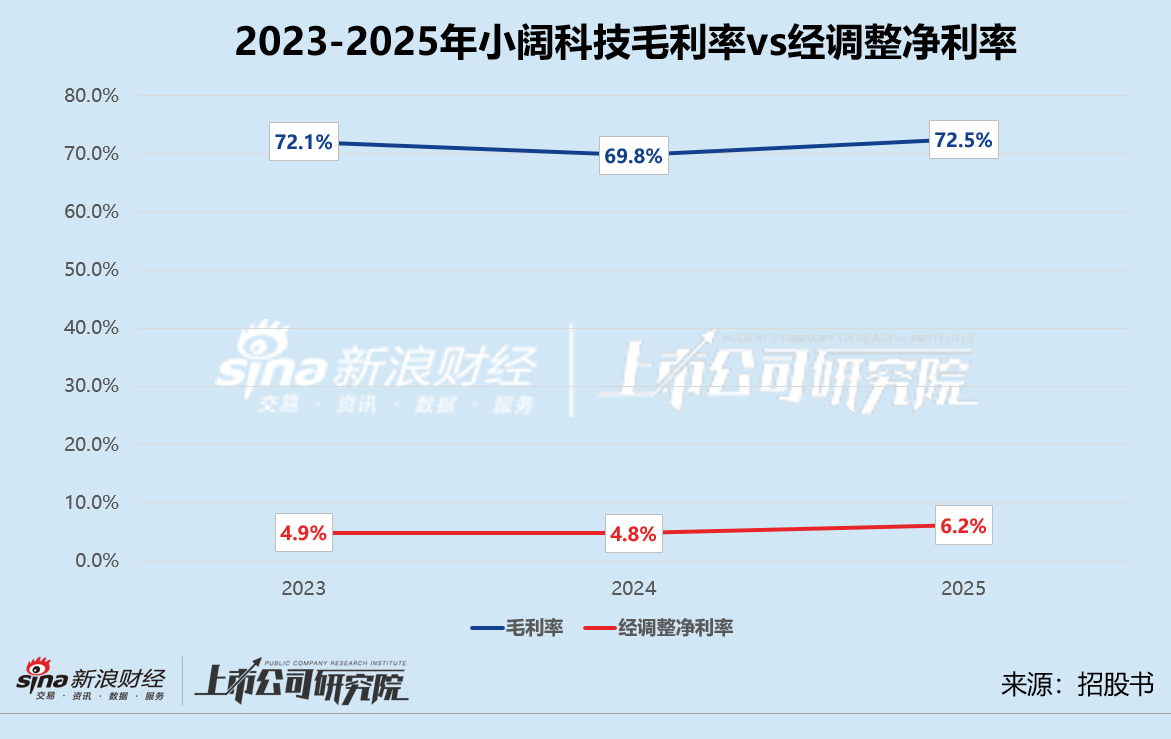

关键节点出现在2023年至2025年。营收从10.96亿元跃升至24.99亿元,经调整净利润从5355万元增至1.55亿元。表面看,增长曲线陡峭漂亮。但拆解财务结构,一个核心矛盾浮出水面:毛利率常年维持在70%以上,经调整净利率却仅有4.8%-6.2%。

差距被营销费用吞噬。2023-2025年,销售及分销开支占总营收比例高达52.0%-55.0%,占毛利润比例达85.4%-87.3%。这意味着,每赚取1元毛利,就有0.85元以上重新投入流量采买与明星代言。公司签约13位品牌代言人,深谙抖音、快手、天猫等六大平台的算法规则,2025年线上直销交易量激增至4.65亿件。

经验总结极为清晰:小阔科技的本质并非制造业企业,而是一家流量运营公司。其核心竞争力不在于配方研发——研发费用率已从1.6%降至0.8%,研发人员仅27人,发明专利仅1项——而在于对内容电商流量分发机制的精准卡位。

流量模式的边界与估值陷阱

线上红利的边际成本正在上升。平台竞价机制下,流量价格随行就市,营销费用率难以压缩。

更隐蔽的风险在于对赌条款。2021年参投的机构股东超八成,2026年是IPO最后期限。尽管递表前赎回条款已终止,但2025年期末因此产生的负债账面价值仍达5.82亿元。为稳住投资方,公司上市前派息1.30亿元,占当年经调整净利润的83.9%。

方法提炼:评估此类企业,不能套用传统消费品PE模型。静态市盈率16.30倍低于登康口腔的33.76倍,反映一级市场对其盈利质量的审慎。投资者需将营销费用率、对赌负债、线上渠道集中度纳入核心观测指标。

应用指导:若流量成本持续攀升而产品力未能建立壁垒,估值重构将不可避免。薇美姿的前车之鉴表明,重营销、轻研发、对赌压顶的组合,在资本市场退潮时极易触发连锁危机。